669 611 288

669 611 288

Same stawki bazowe zaś są określane jako referencyjna wysokość oprocentowania pożyczek na rynku międzybankowym. Liczona jest jako średnia arytmetyczna wysokości oprocentowania, po jakim największe banki na danym rynku nawzajem skłonne są pożyczać sobie pieniądze, po odrzuceniu wartości skrajnych.

Co istotne, nie są to wartości transakcyjne, a jedynie codzienna odpowiedź banków – uczestników panelu – na pytanie „za ile bank jest skłonny pożyczyć dzisiaj pieniądze innym bankom?” stawiane codziennie rano (odpowiedzi spływają codziennie do godziny 11:00 – o tej porze jest ogłaszana aktualna wartość danej stopy bazowej).

Różnice w tym zakresie, pomiędzy WIBOR, LIBOR, EURIBOR z zasady sprowadzają się do rynku i banków – uczestników panelu. W Polsce WIBOR jest ustalany przez banki polskie (na dzień 06.07.2015r jest to 13 banków działających w kraju), EURIBOR przez banki z krajów strefy Euro, a LIBOR na międzynarodowym (międzykontynentalnym) rynku w Londynie.

Jak więc to działa?

Banki, ustalając koszt pieniądza, zarówno pożyczanego klientowi jak i innemu bankowi, wycenia ryzyko takiej transakcji. I na tej podstawie określa oprocentowanie takiej pożyczki. W przypadku klienta – wycena następuje poprzez wysokość marży kredytu. A jak to wygląda w przypadku rynku międzybankowego?

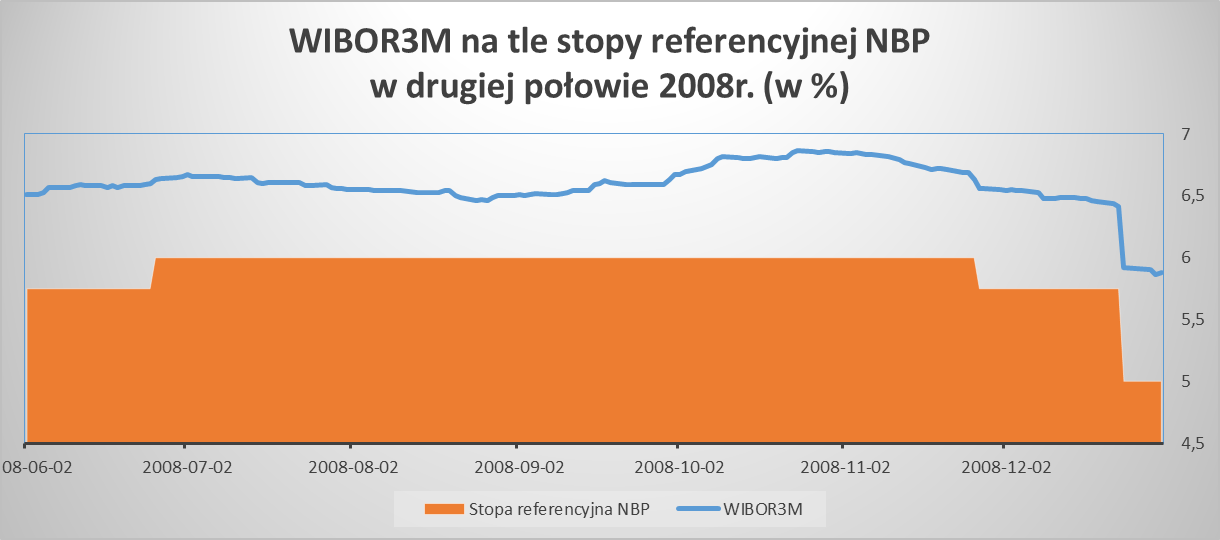

Tutaj posłuży przykład WIBORu w okresie początku kryzysu w 2008r.

Źródło: opracowanie własne

W teorii wycena WIBOR opiera się częściowo na stopie referencyjnej NBP (rentowność bonów pieniężnych krótkoterminowych emitowanych przez NBP) określanej przez Radę Polityki Pieniężnej. Jednak w warunkach nadzwyczajnych – a z takimi mieliśmy do czynienia pod koniec 2008 roku, gdy upadł bank Lehman Brothers i rozpoczął się ogólnoświatowy kryzys finansowy – widać dokładnie co oznacza „wycena ryzyka” przez banki. W tym przypadku, pomimo niezmienionej stopy referencyjnej, gdy ta wynosiła 6,0%, WIBOR wzrósł od minimum wynoszącego 6,46% aż do 6,87%. Gdy pierwszy szok zaczął mijać, wycena WIBOR spadła do okolic 6,7%. Kolejne ruchy spowodowane zostały dopiero obniżkami stopy referencyjnej NBP, przy czym po nich znów banki nie były tak skłonne do ryzyka jak przed początkiem kryzysu i oferowały pożyczki międzybankowe droższe o około 0,8-0,9p.p. od stopy referencyjnej.

Co najistotniejsze w przytoczonej sytuacji – w Polsce nie upadł żaden bank. Nie było zbytniej paniki, masowego wycofywania depozytów, zasadniczo „kryzys był gdzieś tam, a nie tu”. A jednak polskie banki, na polskim rynku zareagowały na wieści zza oceanu wzajemną nieufnością. To świadczy najlepiej o skomplikowanej i złożonej genezie wysokości stawek bazowych. Choć ogólne założenie, że są powiązane ze stopami referencyjnymi Banku Centralnego dla danej waluty jest częściowo prawdziwe, to nie daje pełnej odpowiedzi na pytanie czym stawki bazowe są. Warto znać ogólną zależność pomiędzy stopą referencyjną a stawkami bazowymi, ale należy pamiętać o tym, że na ich ostateczną wysokość wpływ ma bardzo wiele, często bardzo odległych czynników globalnej gospodarki.

Skoro jednak istnieje korelacja pomiędzy stopą referencyjną na stawką bazową, należy odpowiedzieć na jeszcze jedno pytanie:

Od czego zależy stopa referencyjna?

Najogólniej rzecz biorąc – od kondycji gospodarki danego państwa (lub grupy państw w przypadku Strefy Euro) oraz kondycji szeroko pojętej gospodarki światowej (w erze globalizacji jest to ze sobą dość ściśle powiązane).

W normalnych, zdrowych wolnorynkowych gospodarkach, w czasie silnego wzrostu gospodarczego, gdy rośnie konsumpcja, a za nią ceny, pojawia się „presja inflacyjna” – czyli wzrost cen wyrażany wysokim wskaźnikiem inflacji. Gdy inflacja jest zbyt wysoka i przekracza założenia Banku Centralnego (czy też RPP w Polsce) podnosi się stopy procentowe, by zahamować wzrost konsumpcji (i inwestycji). Po prostu kredyty stają się droższe i niektóre zakupy czy inwestycje na kredyt przestają być opłacalne.

Działa to też w drugą stronę – gdy gospodarka (tempo jej wzrostu) słabnie, zaczyna się tzw. luzowanie polityki pieniężnej, czyli obniżanie stóp procentowych, co ma pobudzić inwestycje i konsumpcję dzięki dostępowi do taniego pieniądza (tańsze kredyty).

Warto zwrócić uwagę, że ten drugi stan mamy praktycznie od wspomnianego 2008 roku, czego efektem jest spadek WIBORu o 5 punktów procentowych – od szczytu 6,87% w 2008r. do dzisiejszego (lipiec 2015r.) poziomu około 1,70%. Trzeba pamiętać, że ten stan nie będzie trwał wiecznie.

Gospodarka podlega pewnego rodzaju naturalnym cyklom koniunkturalnym, co oznacza prawdopodobne przyspieszenie wzrostu gospodarczego, a co za tym idzie – wzrost stóp procentowych w perspektywie kilku lat. To będzie również oznaczało wzrost oprocentowania kredytów (a większość długoterminowych kredytów oparta jest właśnie o zmienną stawkę bazową), a więc i rat kredytowych. Należy zatem uwzględniać ten scenariusz przy podejmowaniu decyzji o zaciągnięciu zobowiązania.

Tomasz Suski, lipiec 2015

Jeśli wpis okazał się przydatny – zapisz się na newsletter lub polub nas na FB, by nie przegapić kolejnych!